Комментарии юристаСОУТ/Охрана ТрудаНормы труда и отдыхаКолдоговор и приказы работодателяАвиамедицинаФинансы/пенсияСтрахованиеСудыОбсуждение колдоговораСистема заочных голосованийАнкетаОпросы

Финансы/пенсия

Акции Аэрофлота рухнули. Стоит ли покупать в марте 2020?

13 марта 2020 г.

Группа «Аэрофлот» – современный авиационный холдинг, крупнейший авиаперевозчик России, входит топ-20 авиаперевозчиков мира по пассажиропотоку.

Основным видом деятельности Компании является предоставление услуг в области международных и внутренних пассажирских и грузовых воздушных перевозок.

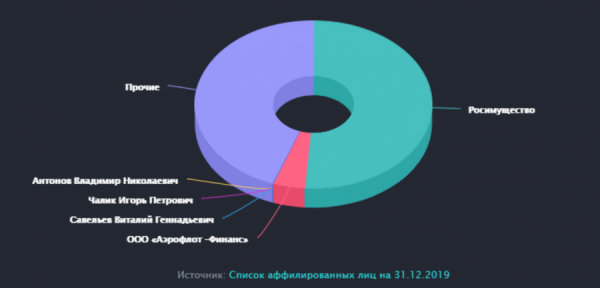

О компании В состав Группы «Аэрофлот» входят авиакомпании «Аэрофлот», «Россия», «Победа» и «Аврора». Как заявляет сам Аэрофлот - мультибрендовая стратегия позволяет Группе успешно расширять присутствие во всех ключевых сегментах рынка на внутренних и международных направлениях. Компания входит в сотню лучших по версии Skytrax и занимает 22 место.При этом среди авиакомпаний Восточной Европы «Аэрофлот» седьмой год подряд остается лидером Наверное, стоит сразу сказать, что 51,2% акций аэрофлота принадлежат государству. Далее будет понятно, почему это так важно.

Состояние сектора

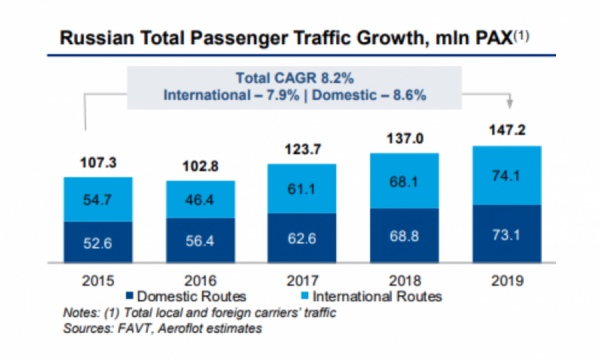

В отчете который Аэрофлот выпустил 3 марта мы можем увидеть, что пассажиропоток в целом по сектору растет из года в год

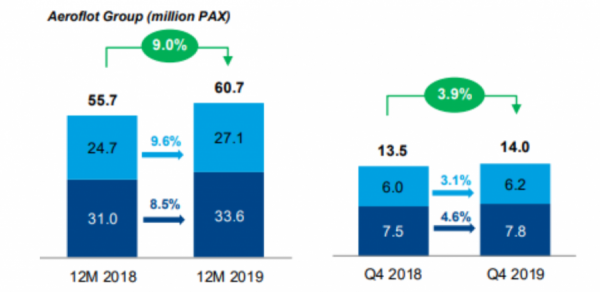

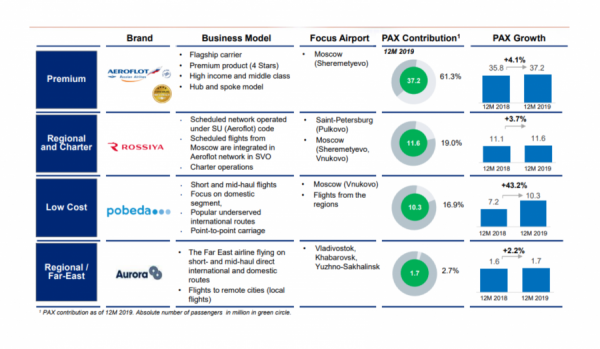

Очень стабильная, положительная динамика, но компания воздерживается от каких либо прогнозов на 2020 год. Ставит лишь долгосрочную цель по росту трафика на 6-7% Причиной тому разумеется коронавирус, который подкосил всю отрасль. На данный момент Аэрофлот - единственная российская компания, которая поддерживает авиасообщение с Китаем и Европой. Разумеется, в сильно уменьшенных масштабах. Большая часть рейсов отменена. Для всех авиакомпаний, и Аэрофлота в частности, 2 и 3 кварталы, являются самыми прибыльными. Сейчас продажи билетов на летний сезон находятся под большой угрозой. По данным на 5 марта от Ассоциации туроператоров России (АТОР) объем бронирований у туроператоров сократился на 20–25% по всем направлениям. Помимо коронавируса, отрицательное влияние на спрос оказывает недавняя девальвация рубля. Отдых за границей становится более дорогим и менее привлекательным для граждан страны. Вместе с тем растет стоимость билетов. По факту, некоторые из тех рисков, которые компания обозначила в отчете, а именно снижение платежеспособности населения, и валютный риск сбылись в начале года. Говоря про низкую платежеспособность населения хочется вспомнить такую штуку, как плоские тарифы. Аэрофлот» и его дочерняя авиакомпания «Россия» выполняют перевозки из Москвы в Хабаровск, Владивосток, Петропавловск-Камчатский, Южно-Сахалинск и Магадан по «плоскому» (фиксированному и не зависящему от времени покупки билета) В 2019 году гендиректор «Аэрофлота» Виталий Савельев говорил о необходимости отказа от плоского тарифа, так как эта нерыночная мера ведет к убыткам перевозчика, но Путин заявил, что в обозримом будущем этого не произойдет. По оценкам некоторых аналитиков компания продает билеты в эти регионы в 2 раза ниже рыночной стоимости Именно поэтому так важно учитывать, что Аэрофлот - госкомпания, и в первую очередь она выполняет социальную функцию, а только потом зарабатывает деньги для своих акционеров Фин. Отчетность Аэрофлот увеличил пассажиропоток (PAX), то есть количество пассажиров перевезенных компанией из одной точки в другую.

Самый большой вклад в рост показателя внес лоукостер, Победа, и увеличил PAX на 3.1 млн человек.

Взглянув на выручку, видим постоянный восходящий тренд с 2010 года.

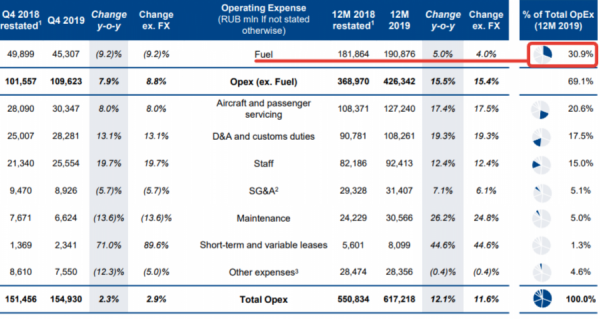

Скорее всего, он обусловлен ростом самого рынка, то есть ростом спроса на авиаперевозки. Аэрофлот, как первая российская авиакомпания умело удовлетворяет этот спрос. За 2019 год выручка прибавила 10,8% 87,7% всей выручки - это деньги полученные за пассажирские перевозки, поэтому рост достигается за счет увеличения PAX (пассажиропотока) и роста цен на авиабилеты в домашнем регионе. Доля грузовых перевозок составляет 2,8%, а прочая выручка - 9,5% А теперь интересный факт. Большую часть прочей выручки, а именно 40 883 млн. руб. составляют доходы по соглашениям с авиакомпаниями. Это плата за пролет, или так называемые роялти, которые начисляют иностранные авиакомпании за использование воздушного пространства России. Получает такую “дань” только Аэрофлот, а куда распределяются деньги не совсем понятно, открытой информации по этому поводу нет. Прибыль Группы за 2019 год составила 13 512 млн. руб. То есть не имей компания этого неконкурентного доп. источника дохода, мы бы видели стабильные убытки. Рассматривая операционные показатели необходимо учесть, что с 1 января 19 года компания перешла на новый стандарт отчетности IFRS 16. Менеджмент провел для нас пересчет данных за 18 год по новым стандартам. При анализе будем опираться на них. Рассматривая операционные расходы, видим, что компания тратит почти 31% выручки только на керосин.

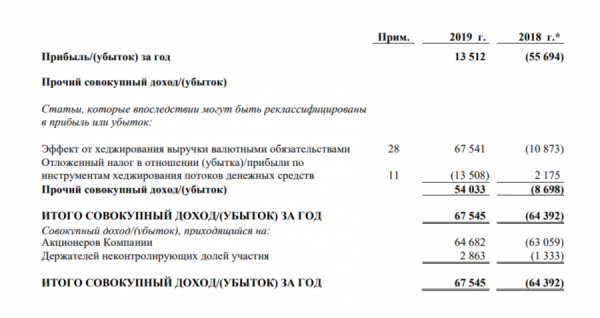

Следовательно текущее снижение цен на нефть может хоть как-то компенсировать убытки компаний. Хотя когда самолеты стоят в ангарах, не столь важно сколько стоит топливо EBITDA составила 168 924 млн. руб. А рост к предыдущему году - 11,5%. Показатель соответствует росту выручки. Чистая прибыль за 2019 год выросла с 5 713 до 13 512 млн руб., а совокупный доход составил 67 545 млн. руб. - результат успешного хеджирования выручки валютными обязательствами.

Основное изменение в отчетности по новым стандартам - включение лизинговых обязательств в структуры долга. Компания арендует воздушные судна у третьих лиц и ежегодно производит выплаты основного долга и процентов, тем самым гасит этот долг, а ВС являются обеспечением по договору аренды.

Коэффициент левериджа (L/A) у компании, то есть отношение общей суммы задолженности к сумме активов составляет 99,79%. И для рассматриваемой отрасли это абсолютно нормально. Например, у крупнейшей авиакомпании в мире - American Airlines L/A равен 100,2%. Именно такая специфика бизнеса, то есть фиксированные платежи, которых нельзя избежать, приведет к серьезным потерям в случае простоя ВС и низкого спроса на путешествия. А именно это мы сейчас и наблюдаем. Реальных кредитов у компании не так уж и много По мультипликаторам Группа Аэрофлот смотрится дешево: Net Debt/ EBITDA - 3,24 P/E - 6,46 P/S - 0,13 EV/EBITDA - 3,76 прогнозы по дивам - 6,08 руб. При текущих ценах доходность - 8,8%

Конкуренты

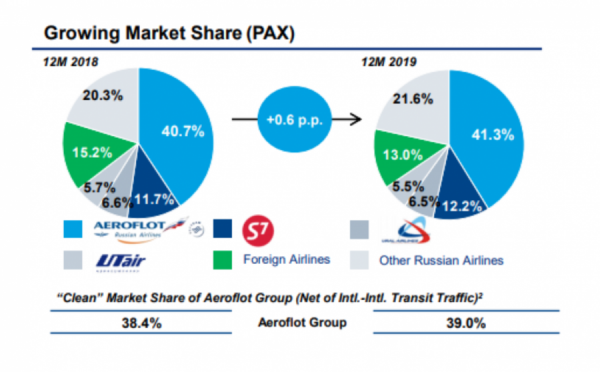

Аэрофлот занимает большую часть рынка авиаперевозок в России и за 19 год увеличил ее на 0,6%

Сибирь и ее бренд S7 - вторая авиакомпания страны и главный конкурент. Стала она таковой после ухода с рынка Трансаэро в 2015 году. По данным за 2018 год выручка составила 145 103 млн. руб., то есть примерно в 4,2 раза меньше чем у Аэрофлота, а чистая прибыль - 5 455 млн. руб.. Немного меньше чем у Аэрофлота (5 713 млн. руб.) Дальше по объему занимаемого рынка идут Уральские Авиалинии и почти банкротный Utair Выводы Аэрофлот - явный лидер в своем секторе, который достаточно дешев по мультипликаторам. Но то, как менеджмент распоряжается деньгами (история с премиями менеджменту) и социальная нагрузка, которая висит над компанией из-за гос. участия ставит под сомнение инвестирование на долгосрок. А коронавирус, который почти гарантированно обеспечит убыток компании по итогам 2020 года подсказывает, что спекулировать тоже опасно

Основным видом деятельности Компании является предоставление услуг в области международных и внутренних пассажирских и грузовых воздушных перевозок.

О компании В состав Группы «Аэрофлот» входят авиакомпании «Аэрофлот», «Россия», «Победа» и «Аврора». Как заявляет сам Аэрофлот - мультибрендовая стратегия позволяет Группе успешно расширять присутствие во всех ключевых сегментах рынка на внутренних и международных направлениях. Компания входит в сотню лучших по версии Skytrax и занимает 22 место.При этом среди авиакомпаний Восточной Европы «Аэрофлот» седьмой год подряд остается лидером Наверное, стоит сразу сказать, что 51,2% акций аэрофлота принадлежат государству. Далее будет понятно, почему это так важно.

Состояние сектора

В отчете который Аэрофлот выпустил 3 марта мы можем увидеть, что пассажиропоток в целом по сектору растет из года в год

Очень стабильная, положительная динамика, но компания воздерживается от каких либо прогнозов на 2020 год. Ставит лишь долгосрочную цель по росту трафика на 6-7% Причиной тому разумеется коронавирус, который подкосил всю отрасль. На данный момент Аэрофлот - единственная российская компания, которая поддерживает авиасообщение с Китаем и Европой. Разумеется, в сильно уменьшенных масштабах. Большая часть рейсов отменена. Для всех авиакомпаний, и Аэрофлота в частности, 2 и 3 кварталы, являются самыми прибыльными. Сейчас продажи билетов на летний сезон находятся под большой угрозой. По данным на 5 марта от Ассоциации туроператоров России (АТОР) объем бронирований у туроператоров сократился на 20–25% по всем направлениям. Помимо коронавируса, отрицательное влияние на спрос оказывает недавняя девальвация рубля. Отдых за границей становится более дорогим и менее привлекательным для граждан страны. Вместе с тем растет стоимость билетов. По факту, некоторые из тех рисков, которые компания обозначила в отчете, а именно снижение платежеспособности населения, и валютный риск сбылись в начале года. Говоря про низкую платежеспособность населения хочется вспомнить такую штуку, как плоские тарифы. Аэрофлот» и его дочерняя авиакомпания «Россия» выполняют перевозки из Москвы в Хабаровск, Владивосток, Петропавловск-Камчатский, Южно-Сахалинск и Магадан по «плоскому» (фиксированному и не зависящему от времени покупки билета) В 2019 году гендиректор «Аэрофлота» Виталий Савельев говорил о необходимости отказа от плоского тарифа, так как эта нерыночная мера ведет к убыткам перевозчика, но Путин заявил, что в обозримом будущем этого не произойдет. По оценкам некоторых аналитиков компания продает билеты в эти регионы в 2 раза ниже рыночной стоимости Именно поэтому так важно учитывать, что Аэрофлот - госкомпания, и в первую очередь она выполняет социальную функцию, а только потом зарабатывает деньги для своих акционеров Фин. Отчетность Аэрофлот увеличил пассажиропоток (PAX), то есть количество пассажиров перевезенных компанией из одной точки в другую.

Самый большой вклад в рост показателя внес лоукостер, Победа, и увеличил PAX на 3.1 млн человек.

Взглянув на выручку, видим постоянный восходящий тренд с 2010 года.

Скорее всего, он обусловлен ростом самого рынка, то есть ростом спроса на авиаперевозки. Аэрофлот, как первая российская авиакомпания умело удовлетворяет этот спрос. За 2019 год выручка прибавила 10,8% 87,7% всей выручки - это деньги полученные за пассажирские перевозки, поэтому рост достигается за счет увеличения PAX (пассажиропотока) и роста цен на авиабилеты в домашнем регионе. Доля грузовых перевозок составляет 2,8%, а прочая выручка - 9,5% А теперь интересный факт. Большую часть прочей выручки, а именно 40 883 млн. руб. составляют доходы по соглашениям с авиакомпаниями. Это плата за пролет, или так называемые роялти, которые начисляют иностранные авиакомпании за использование воздушного пространства России. Получает такую “дань” только Аэрофлот, а куда распределяются деньги не совсем понятно, открытой информации по этому поводу нет. Прибыль Группы за 2019 год составила 13 512 млн. руб. То есть не имей компания этого неконкурентного доп. источника дохода, мы бы видели стабильные убытки. Рассматривая операционные показатели необходимо учесть, что с 1 января 19 года компания перешла на новый стандарт отчетности IFRS 16. Менеджмент провел для нас пересчет данных за 18 год по новым стандартам. При анализе будем опираться на них. Рассматривая операционные расходы, видим, что компания тратит почти 31% выручки только на керосин.

Следовательно текущее снижение цен на нефть может хоть как-то компенсировать убытки компаний. Хотя когда самолеты стоят в ангарах, не столь важно сколько стоит топливо EBITDA составила 168 924 млн. руб. А рост к предыдущему году - 11,5%. Показатель соответствует росту выручки. Чистая прибыль за 2019 год выросла с 5 713 до 13 512 млн руб., а совокупный доход составил 67 545 млн. руб. - результат успешного хеджирования выручки валютными обязательствами.

Основное изменение в отчетности по новым стандартам - включение лизинговых обязательств в структуры долга. Компания арендует воздушные судна у третьих лиц и ежегодно производит выплаты основного долга и процентов, тем самым гасит этот долг, а ВС являются обеспечением по договору аренды.

Коэффициент левериджа (L/A) у компании, то есть отношение общей суммы задолженности к сумме активов составляет 99,79%. И для рассматриваемой отрасли это абсолютно нормально. Например, у крупнейшей авиакомпании в мире - American Airlines L/A равен 100,2%. Именно такая специфика бизнеса, то есть фиксированные платежи, которых нельзя избежать, приведет к серьезным потерям в случае простоя ВС и низкого спроса на путешествия. А именно это мы сейчас и наблюдаем. Реальных кредитов у компании не так уж и много По мультипликаторам Группа Аэрофлот смотрится дешево: Net Debt/ EBITDA - 3,24 P/E - 6,46 P/S - 0,13 EV/EBITDA - 3,76 прогнозы по дивам - 6,08 руб. При текущих ценах доходность - 8,8%

Конкуренты

Аэрофлот занимает большую часть рынка авиаперевозок в России и за 19 год увеличил ее на 0,6%

Сибирь и ее бренд S7 - вторая авиакомпания страны и главный конкурент. Стала она таковой после ухода с рынка Трансаэро в 2015 году. По данным за 2018 год выручка составила 145 103 млн. руб., то есть примерно в 4,2 раза меньше чем у Аэрофлота, а чистая прибыль - 5 455 млн. руб.. Немного меньше чем у Аэрофлота (5 713 млн. руб.) Дальше по объему занимаемого рынка идут Уральские Авиалинии и почти банкротный Utair Выводы Аэрофлот - явный лидер в своем секторе, который достаточно дешев по мультипликаторам. Но то, как менеджмент распоряжается деньгами (история с премиями менеджменту) и социальная нагрузка, которая висит над компанией из-за гос. участия ставит под сомнение инвестирование на долгосрок. А коронавирус, который почти гарантированно обеспечит убыток компании по итогам 2020 года подсказывает, что спекулировать тоже опасно

Комментирование доступно только зарегистрированным пользователям

Комментарии